炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

美股科技板块资金出现大幅流出

——全球资产配置每周聚焦 (20250919-20250926)

金倩婧/冯晓宇/林遵东/涂锦文/王胜

本期投资提示:

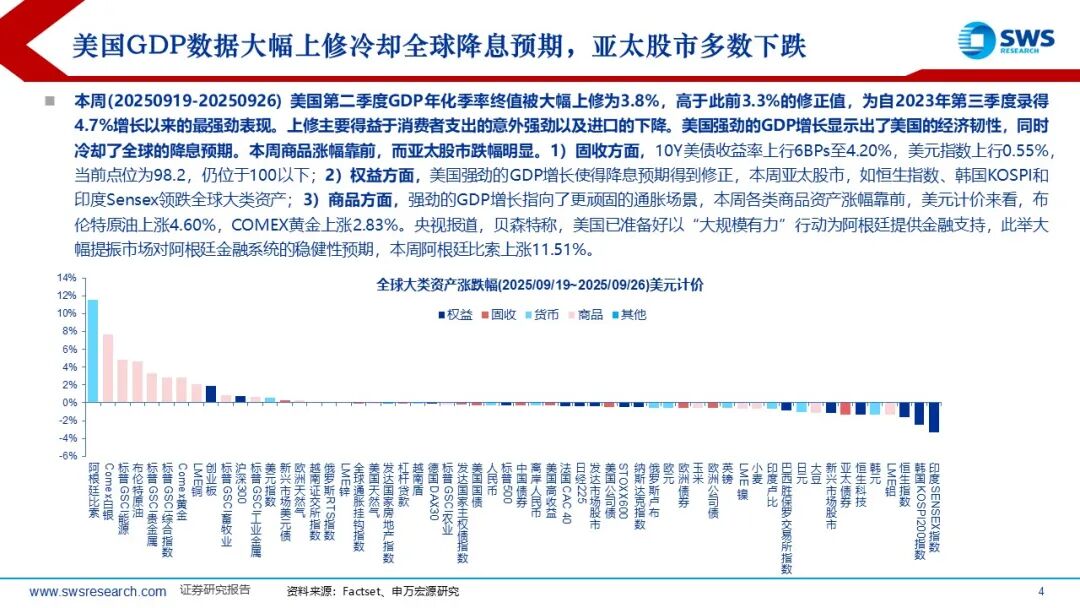

本周(20250919-20250926) 美国第二季度GDP年化季率终值被大幅上修为3.8%,高于此前3.3%的修正值,为自2023年第三季度录得4.7%增长以来的最强劲表现。上修主要得益于消费者支出的意外强劲以及进口的下降。美国强劲的GDP增长显示出了美国的经济韧性,同时冷却了全球的降息预期。本周商品涨幅靠前,而亚太股市跌幅明显。1)固收方面,10Y美债收益率上行6BPs至4.20%,美元指数上行0.55%,当前点位为98.2,仍位于100以下;2)权益方面,美国强劲的GDP增长使得降息预期得到修正,本周亚太股市,如恒生指数、韩国KOSPI和印度Sensex领跌全球大类资产;3)商品方面,强劲的GDP增长指向了更顽固的通胀场景,本周各类商品资产涨幅靠前,美元计价来看,布伦特原油上涨4.60%,COMEX黄金上涨2.83%。央视报道,贝森特称,美国已准备好以“大规模有力”行动为阿根廷提供金融支持,此举大幅提振市场对阿根廷金融系统的稳健性预期,本周阿根廷比索上涨11.51%。

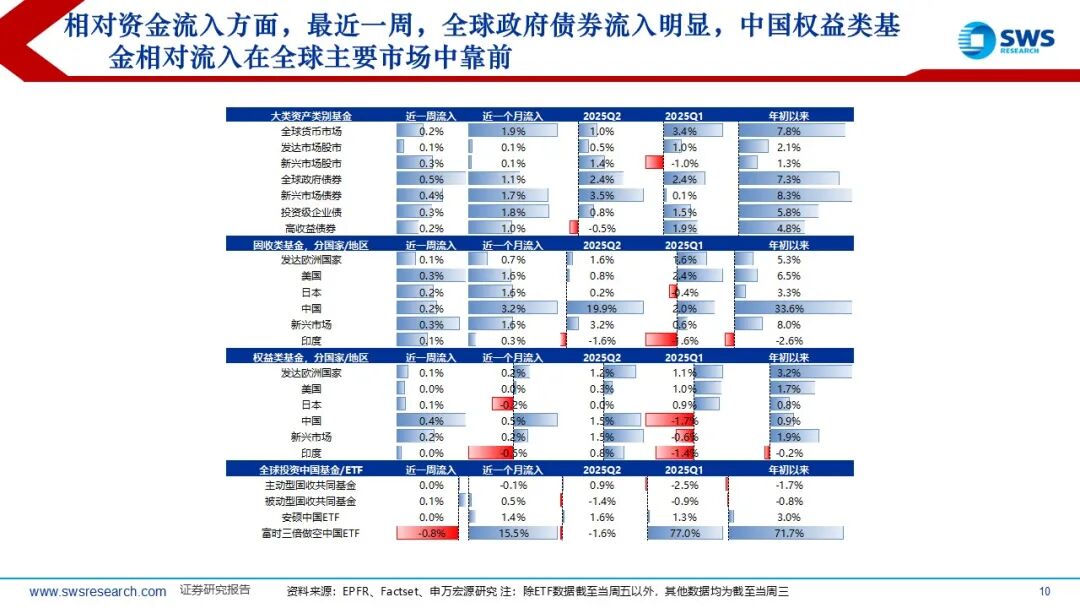

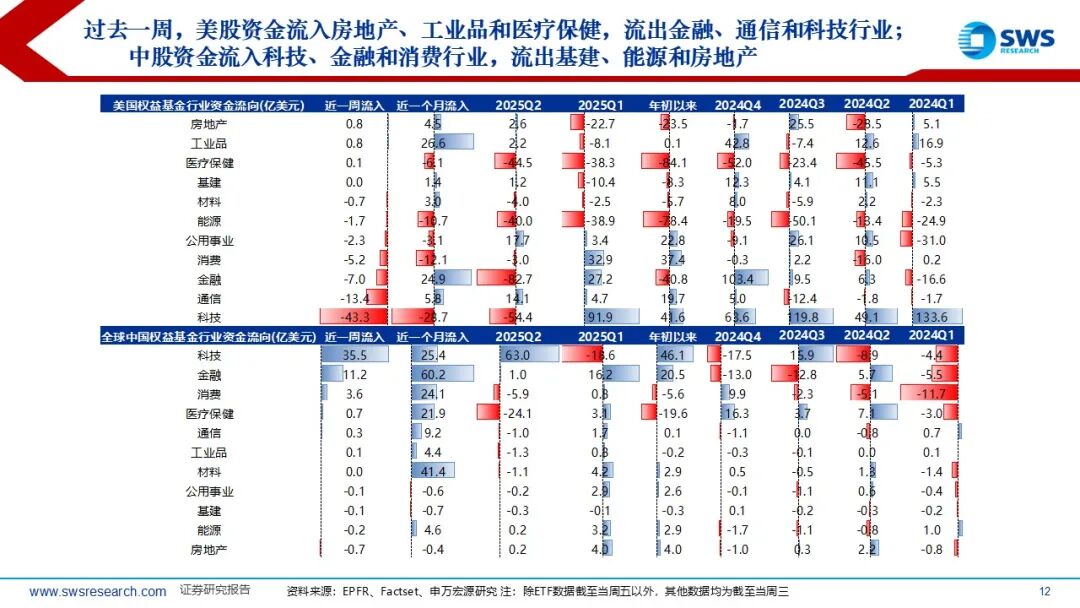

截止到2025/9/24,过去一周来看,内资和外资均大幅流入中国股市。海外资金主动和被动方面,海外主动基金过去一周流出2.19亿美元,而海外被动基金过去一周流入26.99亿美元;内资和外资方面,内资过去一周流入29.83亿美元,而外资过去一周流入24.80亿美元。过去一周,发达市场股市流入明显;固收基金方面,美国流入明显,本周流入188.5亿美元;权益基金方面,美国和中国权益市场出现了明显的资金流入,本周流入82.6和54.8亿美元;过去一周,美股资金流入房地产、工业品和医疗保健,流出金融、通信和科技行业;中股资金流入科技、金融和消费行业,流出基建、能源和房地产。本周美股科技板块流出43.3亿美元,而中国股市科技板块则流入35.5亿美元。

本周A股指数的ERP保持基本稳定。截止到2025/9/26,市盈率分位数角度上看,欧美股市估值较高,其中标普500和德国DAX的PE分位数分别位于10年来的93.0%和89.5%。上证指数、恒生国企以及恒生指数的PE市盈率分位数已经修复到50%以上,但是绝对估值水平相比美国仍有空间;ERP角度上来看,巴西圣保罗、沪深300和上证指数的ERP分位数仍然较高,从股债性价比的角度来说,中国股市相比全球仍有较好的配置价值。截止到2025/9/26,标普500的风险调整后收益所处分位数由51%下降至49%,纳斯达克的风险调整后收益所处分位数由48%下降至45%。沪深300的风险调整收益分位数从79%下降至76%。发达市场和新兴市场的风险调整收益分位数边际下降,其中新兴市场的风险调整后收益分位数下降约 10 Pcts。

全球资产风险警示指标:美股方面,指数层面,本周标普500收于6643.70,位于20日均线上方,隐含波动率呈现震荡的趋势;期权的认沽认购层面,截止到9月26日,标普500认沽认购比例为1.19,而在9月22日,标普500的认沽认购比例为1.02。认沽认购比例的上升说明资金态度边际谨慎,对冲需求边际上升。A股方面,期权持仓层面,沪深300的10月到期看涨期权的持仓量,在4300-4600的价位持仓量相比上周出现了明显上升,在4600以上价位的持仓量整体相比上周变化不大,对于买入上涨弹性积极性保持基本稳定。隐含波动率层面,相比上周,本周的沪深300期权的各价位隐含波动率和上周的波动率整体出现了较大的下降。上周的波动率结构呈现拱形,而本周的波动率结构呈现基准价位左侧波动率稳定,而基准价位右侧波动率上升,期权市场整体对后市弹性呈现乐观态度。

全球经济数据:美国经济:美国8月核心CPI保持平稳,PCE同比边际走强,新房销售和成屋销售同比走强;中国经济:8月份,规模以上工业企业利润同比由上月下降1.5%转为增长20.4%。在宏观政策发力显效、全国统一大市场纵深推进,叠加去年同期低基数等多重因素作用下,规模以上工业企业利润同比增长0.9%,装备制造业支撑有力,不同规模企业利润均有所改善。美联储降息预期:截止2025/9/26, 10月降息25BP概率89.8%,相比于上周的91.9%略微下降;12月降息到3.5%-3.75%的概率为65.1%,相比于上周的78.6%有所下降。下周重要经济指标:中国9月制造业PMI,美国9月新增非农就业、ISM服务业PMI。

风险提示:资产价格短期波动或无法代表长期趋势;欧美经济深度衰退或超预期;特朗普执政期间美国政策方向出现重大转变。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

倍悦网配资提示:文章来自网络,不代表本站观点。